2024年10月12日,财政部示意拟一次性加多较大规模债务名额置换方位政府存量隐性债务,具体规模将待履行法定要害后再向社会作详备阐扬:

财政部部长蓝佛安于2024年10月12日国务院新闻办公室举行的新闻发布会上示意,为了缓解方位政府的化债压力,除每年继续在新增专项债名额中挑升安排一定例模的债券用于救助化解存量政府投资姿色债务外,拟一次性加多较大规模债务名额置换方位政府存量隐性债务,加轻易度救助方位化解债务风险,并于会议上强调该项战略是频年来出台的救助化债力度最大的一项措施,是一场战略实时雨,将大大缩小方位化债压力,助力方位腾出更多资源发展经济,提振计算主体信心。

主要不雅点第5轮方位债务置换举措“不得不发”:

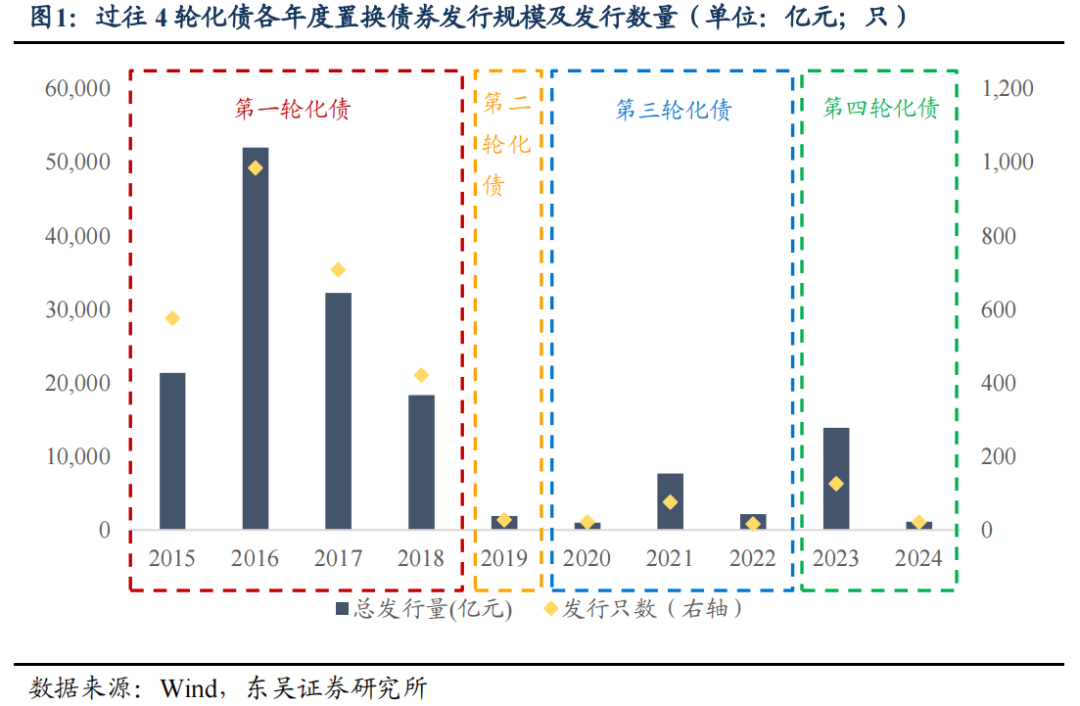

1)第1轮化债(2015-2018年):通过由财政部向方位下达方位政府债券额度用于置换存量债务,将限制2014年季世界方位政府负有偿还劳动的约15.4万亿元的非债券样式债务余额滚动为债券样式的显性方位债务。在2015-2018为期近3年的时分里,世界31个省、直辖市、自治区刊行约12.4万亿元的“方位政府置换债”,并于2018年末基本完成方位政府举债融资机制的方法化。

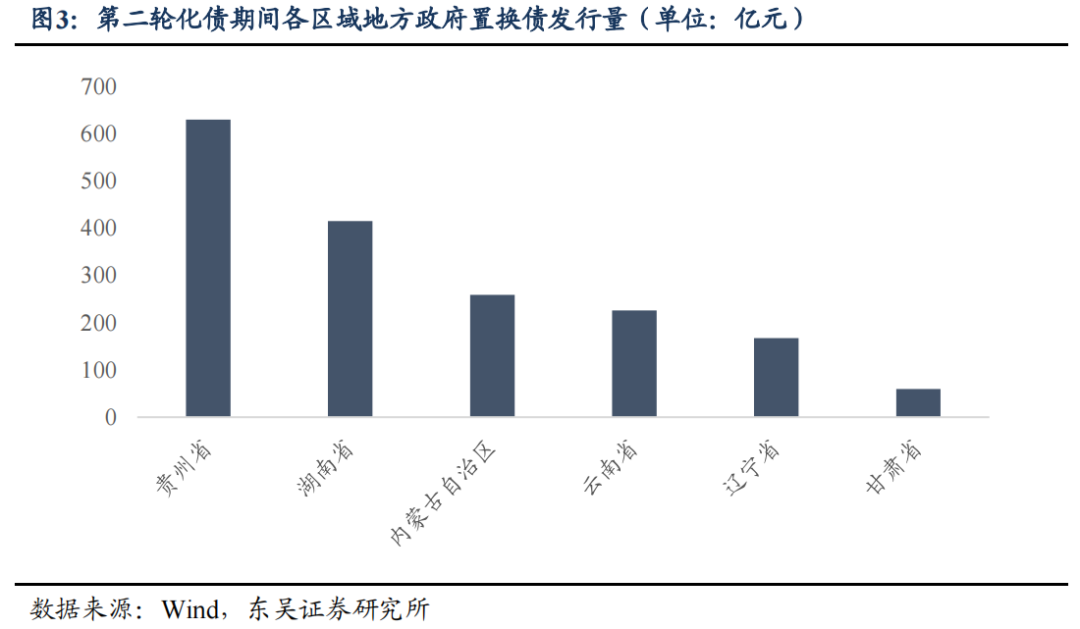

2)第2轮化债(2019年):通过对贵州、湖南、内蒙古、云南、辽宁、甘肃6个地区的建制县的部分隐债刊行约1,758亿元的“方位政府置换债”来开展建制县隐性债务化解试点。

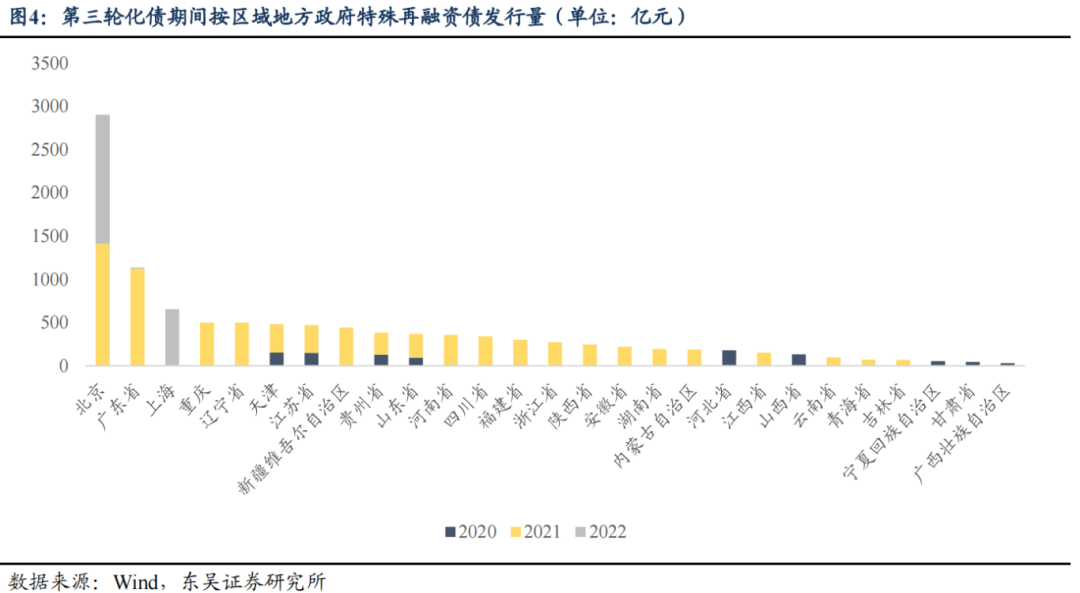

3)第3轮化债(2020年12月-2022年6月):通过先后刊行共计约1.1万亿元的“方位政府非凡再融资债券”,拉开后续进一步推动以全域无隐债为进阶目的的化债劳动帷幕。

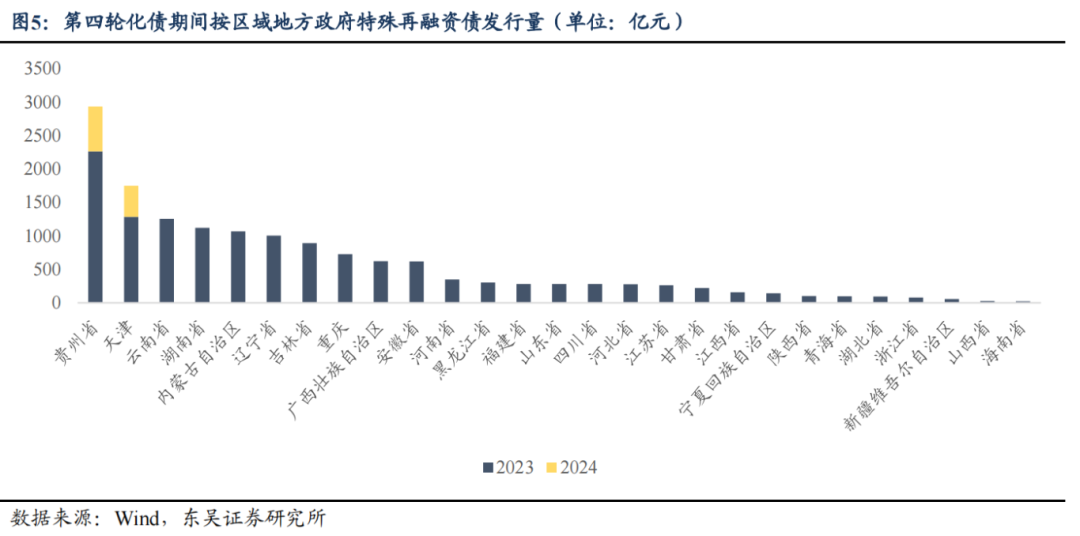

4)第4轮化债(2023年9月于今):此轮化债力度较大且推动速率较快,各方位政府于2023年4季度技能完成近1.4万亿元的非凡再融资债的刊行投放,2024年1-9月技能继续刊行约1,132亿元的非凡再融资债,完成共计逾1.5万亿元的存量隐性债务置换目的。

5)第5轮化债:本轮隐债化解劳动或将在规模上力度空前,瞻望应权臣高于昔日4轮化债劳动所匹配的方位政府债名额;在面容上接近第1轮化债劳动,即以调高方位债务名额为合手手,而非仅加速消费名额与余额之间的差额;在器具上与第3轮化债劳动一样,即继续禁受相对闇练的“方位政府非凡再融资债券”为置换载体,并同期搭配一定体量的新增方位政府专项债(未暴露“一案两书”)用于救助方位政府化债;在目的上或较此前4轮化债劳动更为弘大,或将针对将来3年的隐债化解劳动进行统筹缠绵,为2025-2027年分离给以适合的名额规模,从而从缩小方位政府债务背负、裁减爽约风险、贵重信用天禀的角度掀开方位经济增漫空间。

第5轮方位债务置换名额预测:

1)置换名额下限预测:昔日4轮化债劳动中的方位债务置换额度或可视为本轮方位债务置换名额的下限,其中第1轮置换的年平均置换规模约4.2万亿元,第2轮置换因系试点故规模较小,不足2千亿元,第3轮置换总规模约1.1万亿元,第4轮置换总规模约1.5万亿元,因此空洞而言,2025年单年加多的方位债务置换名额或不低于4.5万亿元,2025-2027年一次性加多的方位债务置换名额统共或不低于13万亿元。

2)置换名额上限预测:

a)隐债化解负增长率:左证10月12日的财政部发布会中建议的“2023年季世界纳入政府债务信息平台的隐性债务比2018年摸底数减少了50%”,咱们不错计算在2018-2023年的5年技能,隐债规模以约13%的年化负增长率压降,勾通现时约39.7万亿元的城投有息欠债规模,测算可得2025年单年加多的方位债务置换名额或不高于5.5万亿元。

b)3年达成隐债清零:若从134号文所辅导的于2028年以前完成系数方位存量隐债的置换劳动这一主义开拔,假定财政部口径下的实质方位存量隐债规模约为现时城投有息欠债规模的40%,测算可得2025年单年加多的方位债务置换名额或不高于6.3万亿元。

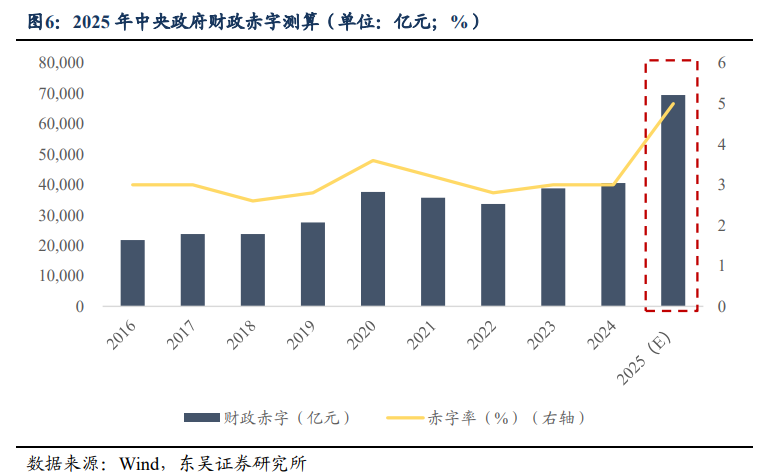

c)中央政府赤字率空间:若对2025年的赤字规模进行膨大性预测,假定2024、2025年GDP现价同比均简略为5%傍边,则2025年的GDP现价约为139万亿元,按照群众5%的赤字率测算可得2025年单年加多的方位债务置换名额或不高于7万亿元。

3)综上,咱们以为本次财政部建议的“较大规模债务名额置换方位政府存量隐性债务”的具体总规模或介于13万亿元至16.5万亿元之间,其中2025年单年加多的置换名额或介于4.5万亿元至5.5万亿元之间,化债救助力度之大彰显中央政府全力惩办方位债务风险问题的决心。

第5轮方位债务置换对经济及债市的影响:

1)对于GDP存在正面影响:一个可能的传导旅途是通过以低息的非凡再融资债置换高息的隐性债务的面容来缩小方位政府的利息偿付背负,并将省俭的利息用于投资、配置等。左证测算收尾可得此轮方位债务置换后不错减免的利息开销规模或近1万亿元,对应到2025年的GDP同比,则简短不错提高0.8个百分点。

2)对于信用债存在正面影响:

a)较大规模的方位债务置换在短期内将对城投板块造成权臣利好,且探究到信用债在资历2024年8月中下旬的阶段性转变、9月的横盘轰动以及9月末的大幅转变,现时已处于可积极入场点位。

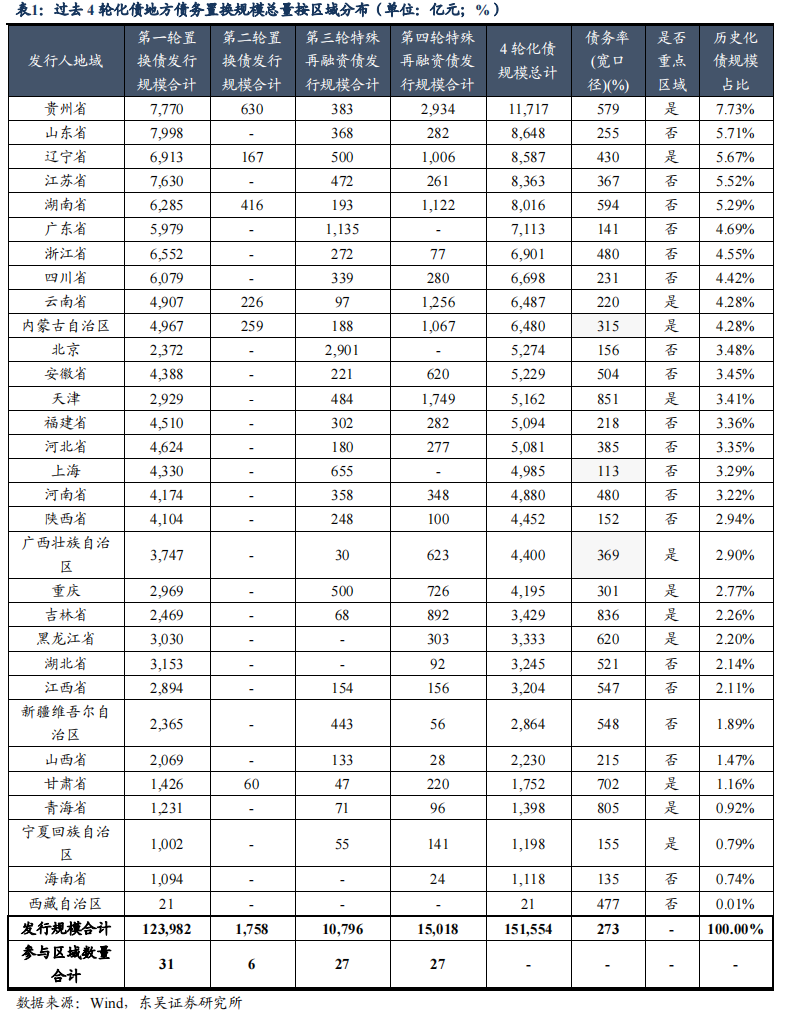

b)进一步勾通各地区在昔日4轮化债劳动中所取得的置换额度而言,合座的额度分拨呈现以点及面、以自主讲述转为宏不雅调控的态势,因此咱们以为债务背负仍偏重、方位债务率仍偏高的区域瞻望仍可更快获取更多的置换额度分拨,以从根柢上缓解其债务滚续压力以及偿付压力,从而在贵重方位政府信誉的同期为当地的经济发展创造致密环境,而债务背负尚可、具备一定经济实力的区域由于此前尚未获取权臣的刊行额度分拨,因此计算本次较大规模的方位债务置换额度亦将运行彰着惠及此类区域,从而驱动世界层面上的隐债置换进程由现时的50%完成度向100%全面化解进发。

c)总体而言,本轮积极的财政救助化债战略或将快速驱动信用债行情,估值或从头订价以反馈各地区中持久内的经济基本面和债务风险预期,在安全旯旮有望彰着增厚的前提下,建议加以存眷偏弱天禀区域城投平台的信用下千里契机以及强天禀区域城投平台的久期拉长契机,博弈战略落地、预期罢了经由中3-5年期、AA及AA-级平台信用利差压缩而带来的本钱利得收益。

正文

财政部部长蓝佛安于2024年10月12日国务院新闻办公室举行的新闻发布会上示意,为了缓解方位政府的化债压力,除每年继续在新增专项债名额中挑升安排一定例模的债券用于救助化解存量政府投资姿色债务外,拟一次性加多较大规模债务名额置换方位政府存量隐性债务,加轻易度救助方位化解债务风险,联系战略待履行法定要害后再向社会作详备阐扬。此外,蓝佛安部长还在会议上强调该项战略是频年来出台的救助化债力度最大的一项措施,是一场战略实时雨,将大大缩小方位化债压力,助力方位腾出更多资源发展经济,提振计算主体信心。行动这次发布会上的4项财政要点增量战略之一,“一次性加多较大规模债务名额”来加力救助方位隐性债务化解在市集上引起大齐存眷,据计算具体规模或需恭候2025年3月初的世界东谈主民代表大会公布,因此本文将站在现经常点对下一轮化债战略触及的方位债务置换规模进行测算,以供参考。

1. 第5轮方位债务置换举措“不得不发”第1轮化债(2015-2018年):回溯我国隐债化解劳动进程,2015年8月第十二届世界东谈主大常委会第十六次会议审议批准了国务院报送的《对于提请审议批准2015年方位政府债务名额的议案》,自此,方位政府运行对其债务余额实行名额管制,通过由财政部向方位下达方位政府债券额度用于置换存量债务,将限制2014年季世界方位政府负有偿还劳动的约15.4万亿元的非债券样式债务余额滚动为债券样式的显性方位债务,并同步构建方位债务分类预算管制、债务风险预警及债务监管体系等。

在2015-2018为期近3年的时分里,世界31个省、直辖市、自治区刊行约12.4万亿元的“方位政府置换债”,并于2018年末基本完成方位政府举债融资机制的方法化。值得看管的是,此轮债务置换中所置换的方位债务尚不属于隐性债务鸿沟,因所置换的方位债务已被纳入方位政府预算管制,且“隐性债务”主张的建议可回想至2017年7月的中共中央政事局会议,“隐性债务”的定性可回想至2018年出台的《中共中央国务院对于防患化解方位政府隐性债务风险的意见》(中办发[2018]27号)文献。

第2轮化债(2019年):2019年技能进行的第2轮隐债化解劳动东要围绕各地筛选上报的部分债务压力较大的建制县的隐性债务进行,通过对贵州省、湖南省、内蒙古自治区、云南省、辽宁省、甘肃省6个地区的建制县的部分隐债刊行约1,758亿元的“方位政府置换债”来开展建制县隐性债务化解试点,其中贵州省的置换债刊行规模相对权臣,约630亿元,居6省首位,辅导彼时贵州省已运行面对方位隐债压力。

第3轮化债(2020年12月-2022年6月):2020年12月-2022年6月技能的第3轮隐债化解劳动可简略分为2个阶段,阶段一为2020年12月-2021年9月,主要基于第2轮建制县隐性债务化解试点的基础上,由方位政府置换债转向现实方位政府非凡再融资债,阶段二为2021年10月-2022年6月,继续连合于北京、广东、上海三地刊行方位政府非凡再融资债,以助力方位经济财政实力较强的区域达成区域隐性债务清零为目的。通过先后刊行共计约1.1万亿元的“方位政府非凡再融资债券”,拉开后续进一步推动以全域无隐债为进阶目的的化债劳动帷幕。

第4轮化债(2023年9月于今):继2023年7月中央政事局初度建议“要有用防患化解方位债务风险,制定实施一揽子化债决策”以来,第4轮隐债化解劳动再度以刊行“方位政府非凡再融资债券”来置换方位存量隐性债务的面容开展。

东北雨姐现在可是真惨,不仅被罚得倾家荡产,连账号都被封禁了。想要复出?那难度可比小杨哥攀上珠峰还要大呢!看来啊,这网络红人的路,也不是那么好走的。

罗成章娶了顾明澜,纳乔月禅为妾,顾明澜在钩心斗角方面从不是乔月禅的对手,加上罗成章偏心,顾明澜在罗家受了不少委屈。或许一开始对罗成章的确抱有期待,但后来她的死心也是真的,顾明澜是一个敢爱敢恨的女子,知道和罗成章感情破裂,她毫不犹豫提出了和离,在罗成章眼中,顾明澜手段毒辣,他自也是愿意的,两人签了和离书,最终却因为罗老太太的阻拦,和离书并没有公之于众,在世人眼中,顾明澜依旧是罗成章的妻子。

此轮化债力度较大且推动速率较快,各方位政府于2023年4季度技能完成近1.4万亿元的非凡再融资债的刊行投放,2024年1-9月技能继续刊行约1,132亿元的非凡再融资债,完成共计逾1.5万亿元的存量隐性债务置换目的。此外,此轮方位债务置换的分拨机制彰着向国办发35号文中界说的12个要点高风险区域歪斜,统共刊行非凡再融资债规模约1.1万亿元,占比逾7成,充分体现该轮化债以“防患化解个别地区的方位债流动性风险”为中枢的意图。

第5轮化债:2024年10月12日的财政部新闻发布会中建议“拟一次性加多较大规模债务名额置换方位政府存量隐性债务”,并强调“是频年来出台的救助化债力度最大的一项措施”。

左证发布会上的措辞与对历史化债劳动的复盘,咱们以为尽管发布会上尚未阐扬具体置换名额的体量,但不错预期本轮隐债化解劳动或将在规模上力度空前,瞻望应权臣高于昔日4轮化债劳动所匹配的方位政府债名额;在面容上接近第1轮化债劳动,即以调高方位债务名额为合手手,而非仅加速消费名额与余额之间的差额;在器具上与第3轮化债劳动一样,即继续禁受相对闇练的“方位政府非凡再融资债券”为置换载体,并同期搭配一定体量的新增方位政府专项债(未暴露“一案两书”)用于救助方位政府化债;

在目的上或较此前4轮化债劳动更为弘大,勾通国办发134号文中所辅导的“将35号文宽限至2027年6月”,辅导中央政府正在遵循推动隐债十年化解目的的达成,即于2028年完成世界层面上的方位政府隐债清零的任务,换言之,本轮方位债务置换或将针对将来3年的隐债化解劳动进行统筹缠绵,为2025-2027年分离给以适合的名额规模,从而从缩小方位政府债务背负、裁减方位政府爽约风险、贵重方位政府信用天禀的角度掀开方位经济增漫空间、推动世界经济高质料发展。

置换名额下限预测:

据前文所述,昔日4轮化债劳动中的方位债务置换额度或可视为本轮方位债务置换名额的下限。具体而言,2015-2018年的第1轮置换总规模约12.4万亿元,其中2016及2017年为置换岑岭期,平均置换规模约4.2万亿元;2019年的第2轮置换因系试点故规模较小,不足2千亿元;2020年12月-2022年6月的第3轮置换总规模约1.1万亿元;2023年9月于今的第4轮置换总规模约1.5万亿元,因此空洞而言,2025年单年加多的方位债务置换名额或不低于4.5万亿元,2025-2027年一次性加多的方位债务置换名额统共或不低于13万亿元。

置换名额上限预测:

1) 隐债化解负增长率:左证2024年10月12日的财政部新闻发布会中建议的“2023年季世界纳入政府债务信息平台的隐性债务比2018年摸底数减少了50%”,咱们不错计算在2018-2023年的5年技能,财政部口径下的隐性债务规模以约13%的年化负增长率压降,

勾通限制2023年末约39.7万亿元的城投有息欠债规模,并探究到财政部口径下的隐债规模或不足Wind口径,因此平均一年或需减少隐性债务规模约在5.2万亿元以下即可复刻昔日5年的化债成果,即在隐债化解负增长率的测算方法下,2025年单年加多的方位债务置换名额或不高于5.5万亿元。

2) 3年达成隐债清零:若从国办发134号文所辅导的于2028年以前完成系数方位存量隐债的置换劳动这一主义开拔,则基于限制2023年末39.7万亿元的城投有息欠债规模以及银行贷款、城投债券、非标3者6:3:1的简略比例,咱们假定其中财政部口径下的实质方位存量隐债规模约为现时城投有息欠债规模的40%(银行贷款、城投债券、非标=2:1:1),即约15.8万亿元,因此若进一步将2025、2026、2027三年按照4:3:3的比例分割来体现化债劳动的节拍前置,则在3年达成隐债清零的测算方法下,2025年单年加多的方位债务置换名额或不高于6.3万亿元。

3) 中央政府赤字率空间:左证IMF2024年4月发布的《财政监测讲述》,2024年群众的赤字率有望收窄到4.9%,据此对比来看,我国的赤字率从2016年后遥远规则在3%险峻,故仍有一定擢起飞间,这也与财政部于2024年10月12日新闻发布会上所示意的“中央财政还有较大的举债空间和赤字擢起飞间”相吻合。

因此,倘若对2025年的赤字规模进行膨大性的预测,假定今明两年(2024及2025年)的GDP现价同比均简略为5%傍边,则2025年的GDP现价简短为139万亿元,按照群众5%的赤字率进行预测,则赤字规模不错达到7万亿元。换言之,在中央政府赤字率空间的测算方法下,2025年单年加多的方位债务置换名额或不高于7万亿元。

总而言之,咱们以为本次财政部建议的“拟一次性加多较大规模债务名额置换方位政府存量隐性债务”的具体总规模或介于13万亿元至16.5万亿元之间,其中2025年单年加多的方位债务置换名额或介于4.5万亿元至5.5万亿元之间,化债救助力度之大彰显中央政府全力惩办方位债务风险问题的决心。

3. 第5轮方位债务置换对经济及债市的影响

3. 第5轮方位债务置换对经济及债市的影响3.1. 对于GDP存在正面影响

一个可能的传导旅途是通过以低息的非凡再融资债置换高息的隐性债务的面容来缩小方位政府的利息偿付背负,并将省俭的利息用于投资、配置等。在2024年9月5日发布的讲述《化债进程中,利息偿付资金从何而来?》中,咱们照旧基于不同省市限制2023年末存量城投债平均票面利率、非标利率、银行贷款利率和城投有息债务余额,测算得出现时世界城投平台债务余额所对应的付息压力约可达2万亿元,因此若继续沿用前文假定的财政部口径下的实质方位存量隐债规模约为现时城投有息欠债规模的40%这一比例折算,此轮方位债务置换后不错减免的利息开销规模或近1万亿元,对应到2025年的GDP同比,则简短不错提高0.8个百分点。

3.2. 对于信用债存在正面影响

这次财政部对于通过债务置换面容化解存量隐性债务的表述较为积极,旨在通过多项“反通缩”举措来竖赶紧方政府金钱欠债表。一方面,方位债务置换可径直压降各地区的存量隐性债务规模,提振区域市集信心,平稳金融市集预期,另一方面,方位债务置换可省俭各地区的债务利息开销,对于利息背负压力有彰着缓释作用。因此,较大规模的方位债务置换在短期内将对城投板块造成权臣利好,且探究到信用债在资历2024年8月中下旬的阶段性转变、9月的横盘轰动以及9月末的大幅转变,现时已处于可积极入场点位。

此外,若进一步勾通各地区在昔日4轮化债劳动中所取得的置换额度而言,合座的额度分拨呈现以点及面、以自主讲述转为宏不雅调控的态势,因此咱们以为债务背负仍偏重、方位债务率仍偏高的区域瞻望仍可更快获取更多的置换额度分拨,以从根柢上缓解其债务滚续压力以及偿付压力,从而在贵重方位政府信誉的同期为当地的经济发展创造致密环境,而债务背负尚可、具备一定经济实力的区域由于此前尚未获取权臣的刊行额度分拨,因此计算本次较大规模的方位债务置换额度亦将运行彰着惠及此类区域,从而驱动世界层面上的隐债置换进程由现时的50%完成度向100%全面化解进发。

总体而言,本轮积极的财政救助化债战略或将快速驱动信用债行情,估值或从头订价以反馈各地区中持久内的经济基本面和债务风险预期,在安全旯旮有望彰着增厚的前提下,建议加以存眷偏弱天禀区域城投平台的信用下千里契机以及强天禀区域城投平台的久期拉长契机,博弈战略落地、预期罢了经由中3-5年期、AA及AA-级平台信用利差压缩而带来的本钱利得收益。

本文作家:李勇系东吴证券固定收益首席分析师(S0600519040001)、徐津晶基金投资策略观察,来源: 李勇宏不雅债券征询,原文标题:《一文了解化债“较大规模”是多大?》

风险辅导及免责要求 市集有风险,投资需严慎。本文不组成个东谈主投资建议,也未探究到个别用户非凡的投资目的、财务情景或需要。用户应试虑本文中的任何意见、不雅点或论断是否稳当其特定情景。据此投资,劳动自夸。