在各地密集败露用于置换隐性债务的再融资专项债刊行绸缪后,本周场所债的刊行迎来岑岭。濒临11月25日约1249亿的“开胃菜”,机构已提前进场建树,利率债行情出现“抢跑”。机构东谈主士默示,本周的场所债刊行压力后置,改日几个交畴昔内,场所“发飞”的概率或有所提高,可暄和市集短期调养出的建树契机。

本周(11.25-11.29),各地将刊行场所债63只,合计9412.53亿元。凭据光大证券固收首席张旭的统计,本周场所债的刊行限度为有史以来最高水平。

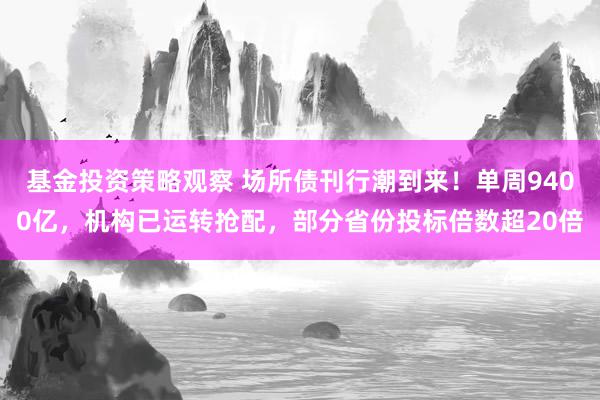

图:场所债周度刊行与偿还情况

(府上来源:Choice数据,财联社整理)

11月25日,青海、浙江、宁波先行刊行了1249亿的场所债。其中,青海省4期场所债投标倍数均超21倍,10年期利率在2.24%傍边。浙江省12期场所债投标倍数均超13倍,含多期超长债,10年期利率在2.14%、30年期利率在2.34%。宁波一只15年期场所债中标利率2.26%,全场倍数15.27倍。

华西证券宏不雅固收团队指出,25日的一级刊行成果露馅,通盘场所债的刊行票面利率均紧贴投标下限,且全场倍数、旯旮倍数均未出现非凡值,反应刻下一级承销机构的相接意愿及智力均相对较强。

著名债市公号“赤军债市条记”的专揽东谈主毛鸿军默示,供给上量,抢配先行,市集好多机构预期预期本周场所债供给量最大,收益率上行不错进场建树;成果收益率莫得上行,机构还是提前进场建树。

受此影响,二级市集利率债长端收益率也出现抢跑行情。11月25日, 10年、30年国债活跃券收益率分歧下行1.5BP、2.7BP至2.06%、2.24%,10年国债收益率距离9月23日低点仅剩2bp的下行空间。今天上昼,国债活跃券利率窄幅颠簸。

而从刊行节拍看,25日的场所债供给仅是场所债“史上最大周度刊行限度”的“开胃菜”。11月26至29日,场所债瞻望刊行限度分歧为1780亿、148亿、2607亿和3629亿元,供给压力赫然后置。

华西证券宏不雅固收团队合计,在改日的几个交畴昔内,债市将迎来金融资源偏弱地区的场所债聚合刊行,“发飞”的概率或有所提高。若一级刊行情况欠安,二级订价可能会快速响应,因此26、28、29日刊行成果的参考料想可能会更强。要是市集出现调养,均是补仓的契机。

张旭的进一步统计露馅,江苏、湖南、浙江、山东等地本周的场所债刊行限度居前,均跳跃了1000亿元。期限方面,超恒久的占比仍然较高,10年期以上的限度占到62%。

国盛证券固收首席杨业伟也指出,场所债短期内密集刊行,影响资金面和银行相接智力,可能导致场所债“发飞”或利率调养。而转头历史,在供给冲击终了后,场所债一二级利差均赫然收窄,欠债端放心的机构,可暄和短期调养出的建树契机。

规定最新,在财政部11月8日笃定本年新增2万亿场所政府债务名额用于化解隐性债务后,天下已有18地公布绸缪或已刊行畸形再融资专项债,总数跳跃1.21万亿元。国海证券固收首席靳毅合计,场所债供给压力对债市的冲击主要体面前2024年内,2025年,跟着债券刊行节拍的平滑,其对利率的扰动或将赫然减轻。