连年来,在经济弱建立配景下,住户消耗和实体融资需求偏弱、监管收紧等要素重复导致总供给呈现下落态势,ABS净融资额握续缩小,不外本年有所收窄。

财联社据Wind数据统计,本年以来,全市集ABS家具刊行5691只统统约2.02万亿,平均刊行利率从年头约2.97%降至12月以来2.10%,不少家具12月以来刊行利率已低于2%。

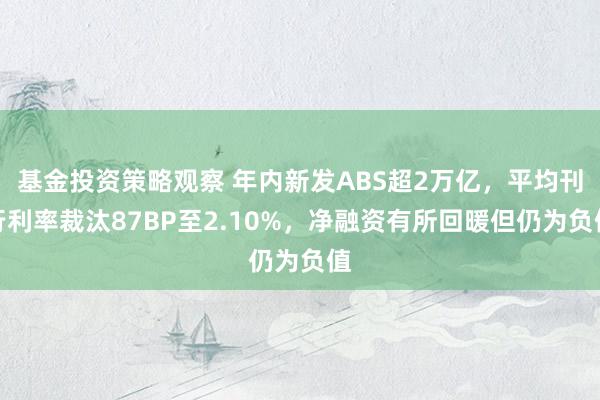

扫尾12月27日,ABS年内累计净融资-1553.6亿元,较旧年同时-8415.40亿元有所收窄。当今存量ABS界限仍有约3.31亿元。从底层基础钞票来看,企业应收账款、类REITs、CMBS/CMBN、融资租出债权界限较大,占比均超10%。

图:底层钞票分类占比

数据来源:Wind,财联社整理

ABS家具体系纷纭复杂,底层钞票不错分为34类,凭据发起机构和监管部门的不同,又可分为信贷ABS、企业ABS、钞票守旧单子ABN和保障ABS,其中企业ABS是融资界限主力。

Wind数据败露,连年来企业ABS年均刊行量约1万亿元,占市集新增家具界限近半数,而况基础钞票种类丰富,凭据钞票属性不错分为债权类、收益权类和权力类,“当作各地皮活存量钞票的新器用,企业ABS中权力类家具存量占比逐步增大,如握有型不动产ABS,该钞票收益取决于样式昔时预见分成以及二级市集的老本利得,更具有股性,与偏债性的类REITs折柳较大,亦然监管当今重心保举刊行的品种”,有业内东说念主士先容。

而信贷ABS当今刊行界限日渐萎缩,自从RMBS暂停刊行重复房地产ABS因房地产市集不景气而刊行界限大幅回落以后,信贷ABS连年来仍以个东说念主汽车贷款为主,年刊行量缩至约3千亿元。

从票息利差方面来看,跟着钞票荒演绎,ABS各品种利差已逐步压缩。以1年期AAA级企业ABS为例,本年年头利差区间仍在20bp以上,年末已跌破10bp,由于ABS存在流动性抵偿,估值搬动滞后于信用债,呈现“市集走强时有滞后性,市集搬动时有抗跌性”的特征,不少业内东说念主士指出,跟着钞票荒接续、刊行成本逐步裁汰重复贷款成本下行带来的挤出效应,ABS市集利差仍将握续压缩,其中相对成交较为活跃且收益率高于3%的品种,多来自存量界限较大的供应链、融资租出、类Reits、CMBS等。

此外,从机构活动来看,ABS较高票息收益照旧金融机构较为中枢的成就盘基础,据中债登数据败露,银行自营和相信公司握有占相比大,其中11月托管数据败露,信贷ABS统统界限约1.15万亿,其中营业银行握有8327.45亿元,占比达72.44%,不外不同机构偏好也有所偏差。

据中金研报数据败露,当今搭理机构相对偏好高评级ABN和往复所ABS,其中握仓系列以京东消金&金茂CMBS&东方特定非金债权为主,握仓主流消金和CMBS系列边缘增长较快。而公募基金握仓仍以中国中铁&国电投类REITS&京东金条为主。